Rozdíl mezi daňovými úniky a vyhýbáním se daňovým povinnostem

Daňové úniky označují přijetí nelegálních metod snižování odpovědnosti za placení daní, jako je manipulace s obchodními účty, podhodnocování příjmů nebo nadhodnocování výdajů atd., Zatímco vyhýbání se daňovým povinnostem je legální způsob, jak snížit daňovou povinnost dodržováním metod které jsou povoleny v zákonech o dani z příjmu dané země, například přijímání odpočtů atd.

Když se člověk poradí s daňovým právníkem a požádá o právní radu, jak se vyhnout dani pro posuzovaného, nazýváme to vyhýbání se daňovým povinnostem, zatímco ten, kdo používá nezákonné metody, jak se vyhnout dani, lze označit jako daňový únik. Můžete tedy vidět, že jak daňovým únikům, tak daňovým únikům slouží snížení daní.

V tomto článku vám poskytneme podrobný rozdíl mezi daňovými úniky a vyhýbáním se daňovým povinnostem.

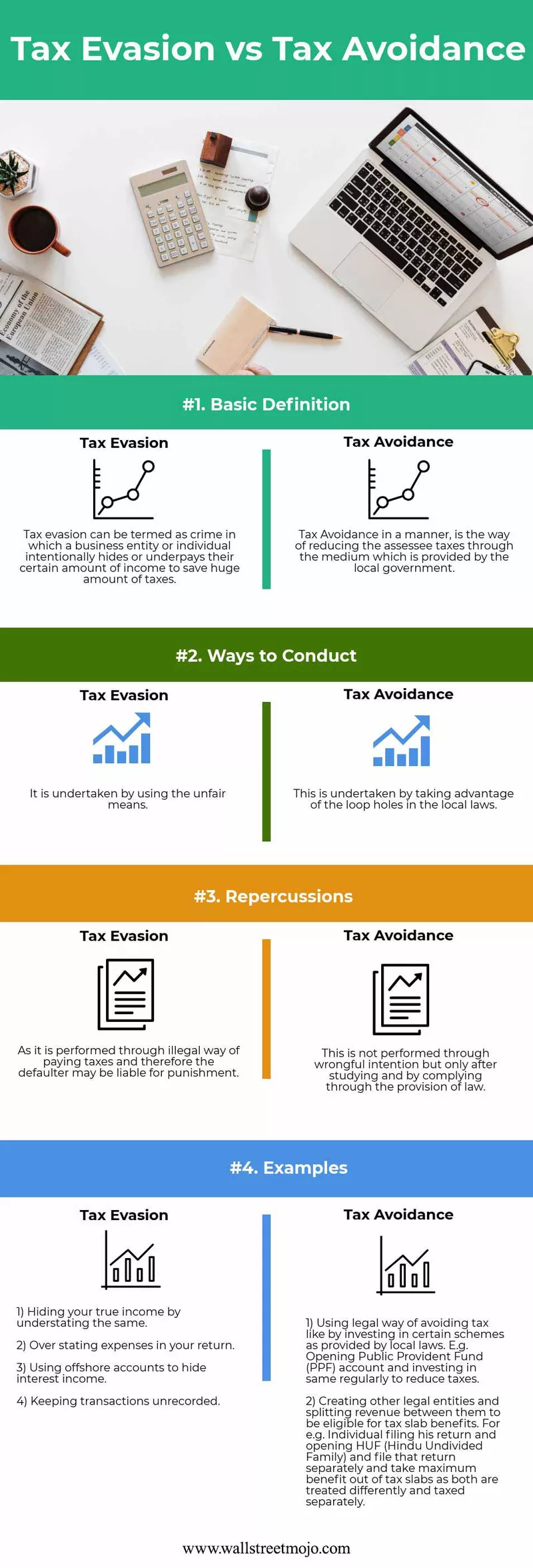

Infografika daňových úniků vs. vyhýbání se daňovým povinnostem

Zde vám poskytneme nejlepší 4 rozdíly v daňových únikech vs. vyhýbání se daňovým povinnostem.

Klíčové rozdíly

Klíčové rozdíly jsou následující -

- Daňové plánování primárního klíčového rozdílu je ve čtyřech pilířích zákona, a pokud osoba šetří daň pomocí metod, které poskytuje její místní zákon, nazývá se to daňové plánování, ale pokud ne, pak její daň únik.

- I když posuzovaný může být potrestán, což nemusí být možné za daňové úniky, zatímco za vyhýbání se daňovým povinnostem neexistuje žádný trest, protože je třeba použít legální metody.

- Daňové úniky lze označit za etický způsob snižování daní a daňové úniky lze označit za neetický způsob snižování daňového zatížení.

- Falšování účtů, manipulace s účty, nadhodnocování výdajů nebo podhodnocování příjmů, provádění transakcí na černém trhu jsou příklady daňových úniků.

- Daňové úniky a plánování jsou povoleny, zatímco úniky podle místních zákonů nejsou vůbec povoleny.

Srovnávací tabulka daňových úniků vs. vyhýbání se daňovým povinnostem

| Základ | Daňový únik | Vyhýbání se daňovým povinnostem | ||

| Základní definice | Lze jej označit jako trestný čin, při kterém podnikatelský subjekt nebo jednotlivec úmyslně skrývá nebo podplácí svou konkrétní částku příjmu, aby ušetřil obrovské množství daní. | Daňové vyhýbání se legálním způsobem je způsob, jak snížit daně vyměřované osoby prostřednictvím média, které poskytuje místní vláda. | ||

| Způsoby chování | Provádí se to pomocí nespravedlivých prostředků. | Provádí se to využitím mezer v místních zákonech. | ||

| Důsledky | Protože je prováděno nezákonným způsobem placení daní, může být neplatič odpovědný za trest. | Neprovádí se to kvůli nesprávnému záměru, ale až po prostudování a dodržování ustanovení zákona. | ||

| Příklady |

|

|

Závěr

Každý jedinec má tedy svoji etiku a způsob jednání a jednání za okolností. Na správném výběru záleží nejvíce.

- Daňové úniky využívají mezery v daňovém právu, ale na konci dne by to nemělo být vhodné, i když je to 100% legální, protože to ruší hlavní účel a záměr zavést zákon ze strany vlády. Proto jsme téměř každý rok svědky toho, jak se vláda snaží do svého ročního rozpočtu zavést změny, aby se vyhnula a omezila všechny mezery v nedorozumění a zneužití zákona, k čemuž dochází legálně.

- Vláda dále sleduje daňové úniky a bdí nad téměř všemi podáními, transakcemi, které provádí posuzovaný. Snaží se sladit stejné přijaté z různých zdrojů. Např. Banky hlásí vládě všechny úrokové výnosy a daně, které odečetly; místní úřady hlásí všechny transakce s nemovitostmi provedené během finančního roku, vláda rovněž pokračuje v budování vztahů s ostatními zeměmi podpisem smlouvy, kde obě země souhlasí se sdílením podrobností a všech příjmů z jejich místního bydliště získaných v dané zemi což pomáhá při snižování daňových úniků.

- Nyní vyvstává otázka, jak se konfliktu vyhneme? Nejlepším způsobem by tedy bylo zbavit se obvinění z daňových úniků - znát všechny daňové zákony týkající se daní ze zaměstnání a daní z příjmu. Velkým faktorem při vyhýbání se auditu je například znalost toho, co všechno jsou odpočty, které jsou považovány za legální, a jaké jsou požadavky na vedení záznamů. Pro zaměstnavatele by to byla znalost povinnosti platit daň ze mzdy a podávání zpráv, což jim pomůže udržet se v potížích.

- Oba mají v konečném důsledku snížit odpovědnost daně z přidané hodnoty, ale to, co je rozdílem, jak bylo uvedeno výše, že první je v očích zákona oprávněná, protože nedochází k žádnému přestupku ani k porušení žádného místního zákona. Zdá se však, že je zaujatý, protože čestní hodnotitelé daňových poplatníků nejsou blázni, protože se také mohou rozhodnout pro odložení zbytečné daně. Mluvíme-li o tom druhém, je to 100% neodůvodněné, protože jde o podvodnou činnost, protože jde o činy, které jsou místními zákony zakázány, a proto jsou trestné.