Co je poměr EV k EBIT?

EV k EBIT je jedním z důležitých oceňovacích nástrojů a počítá se jako poměr mezi hodnotou podniku, který zahrnuje celkovou hodnotu společnosti místo pouhé tržní kapitalizace a zisku před zdaněním, což poskytuje informace o tom, kolik podnikání má společnost úspěšně provedeno za určité období.

Podívejme se na Facebook vs. General Motors Ocenění z výše uvedeného grafu. Facebook obchoduje na EV na EBIT 24,21x; násobek General Motors je však kolem 9,16x. Znamená to, že General Motors obchoduje levně a měli bychom koupit General Motors ve srovnání s Facebookem?

Myslím, že odpověď spočívá v pochopení toho, o čem EV na EBIT je . V tomto článku se podrobně podíváme na EV až EBIT -

- Co je hodnota Enterprise?

- Co je to EBIT?

- Vzorec a interpretace

- Výpočet - Amazon

- Dopředu vs. Trailing

- Sektor služeb?

- Ropný a plynárenský sektor?

- Závěr

Co je hodnota Enterprise?

Enterprise Value je celková hodnota firmy. Hodnota pro podnik zobrazuje hodnotu pro celkové zúčastněné strany, včetně držitelů dluhů, akcionářů, menšinových akcionářů i preferenčních akcionářů.

Vzorec pro hodnotu Enterprise je následující.

EV = tržní kapitalizace + dluh + menšinový úrok + preferenční akcie - hotovost a peněžní ekvivalenty.

Hodnotu podniku lze považovat za celkovou protihodnotu, za kterou může společnost koupit investor. To znamená, že kupující rovněž převezme dluh společnosti, který bude muset splatit.

Podrobnou poznámku o hodnotě Enterprise naleznete v příručce Enterprise Value Guide.

Co je to EBIT?

Podívejme se na Výkaz zisku a ztráty společnosti Colgate výše. Je provozní zisk v Colgate, EBIT (zisk před úroky a daněmi) nebo EBITDA (zisk před úroky odpisy a amortizace)?

zdroj: Colgate SEC Filings

Výše uvedený provozní zisk společnosti Colgate je EBIT. EBIT je definován jako zisk jakékoli společnosti, včetně všech výdajů, které opouštějí výdaje na daň z příjmů a úroky. Měření EBITDA je však dobré použít k analýze a porovnání ziskovosti mezi firmami a podniky, protože odstraňuje dopady účetních a finančních rozhodnutí.

V této příručce naleznete podrobné rozdíly mezi EBIT a EBITDA Guide.

Vzorec EV a EBIT a interpretace

Násobek EV / EBIT dává odpověď na dotaz „Jaká je hodnota společnosti v hodnotě dolaru na provozní zisk“.

Vzorec EV až EBIT = hodnota podniku / EBIT =

EV / EBIT = (tržní kapitalizace + dluh + menšinový úrok + preferenční akcie - hotovost a peněžní ekvivalenty) / EBIT

- Výše uvedený vzorec podrobně měří, zda je podíl společnosti drahý nebo levný ve srovnání s širším trhem nebo konkurenční firmou.

- Tento poměr je vylepšenou verzí tradičního násobku P / E, který překonává omezení poměru PE, protože zohlednil také rozvahu. Proto společnost spíše než pouhou cenu akcií společnosti využívá hodnotu podniku, která zahrnuje i dluh.

- Poměr PE je nejčastěji používanou a nejjednodušší technikou oceňování k měření schopnosti jakékoli společnosti dosahovat zisků ve srovnání s trhem. Tento násobek se příležitostně používá v porovnání s násobkem P / E k navýšení zisku mezi společnostmi v průmyslových odvětvích, která mají obrovské množství dluhů, jako jsou podniky s vysokým kapitálovým požadavkem.

- Velký nebo malý násobek znamená, že se očekává, že firma bude nadhodnocena nebo podhodnocena. EV / EBIT nejčastěji studují klíčoví analytici, aby rychle identifikovali násobky obchodního ocenění firmy. Udržujeme všechny ostatní věci beze změny, čím menší je tento poměr, tím zdravější.

- Investorům se doporučuje projít poměrem EV k EBIT jakékoli společnosti a učinit z něj základní nástroj pro identifikaci výnosových schopností společnosti a zároveň jej porovnat s ostatními společnostmi, aby získali jasnější představu o tom, které akcie jsou v daném okamžiku nejlepší pro investice krátkodobě nebo dlouhodobě. Dále se obecně předpokládá, že tento poměr bude používán Buffetem a Greenblattem k určování zdraví jakéhokoli podniku.

Výpočet EV na EBIT - Amazon

Výpočet hodnoty podniku = (tržní kapitalizace + dluh + menšinový úrok + preferenční akcie - hotovost a peněžní ekvivalenty) / EBIT

Tržní kapitalizace = počet nesplacených akcií x aktuální cena.

zdroj: Amazon SEC podání

Cena akcií Amazon (k uzavření 21. 2. 2017) = 856,44

Počet akcií v oběhu (k poslednímu oznámenému 10 tis.) = 477 milionů

Tržní kapitalizace Amazonu = 856,44 x 477 = 408 522 milionů

- V Amazonu nejsou žádné preferované akcie

- Menšinový úrok není součástí

- Peníze a peněžní ekvivalenty Amazonu jsou 19 334 milionů USD.

zdroj: Amazon SEC podání

Amazon má ve své rozvaze velmi malé množství dluhu.

zdroj: Amazon SEC podání

Enterprise hodnota společnosti Amazon = tržní kapitalizace + dluh + menšinový úrok + preferenční akcie - hotovost a peněžní ekvivalenty

Hodnota Enterprise společnosti Amazon = 408 522 milionů + 7694 + 0 + 0 - 19 334 = 396 882 milionů $ ~ 396,88 miliardy USD

zdroj: Amazon SEC podání

EBIT společnosti Amazon v roce 2016 je 4 186 milionů USD.

EV od Amazonu k EBIT = 396 882 USD / 4 186 USD = 94,81násobek

EV až EBIT - vpřed vs koncové

Tento násobek lze dále rozdělit na analýzu investičního bankovnictví.

- Trailing Multiple

- Přeposlat více

Trailing Multiple (TTM nebo Trailing dvanáct měsíců) = Enterprise Value / EBIT za posledních 12 měsíců.

Podobně Forward Multiple = Enterprise Value / EBIT během příštích 12 měsíců.

Klíčovým rozdílem je zde EBIT (jmenovatel). Historický EBIT používáme při sledování násobku a v předním násobku používáme předpovědi vpřed nebo EBIT.

Podívejme se na níže uvedený příklad, abychom pochopili, jak se používají.

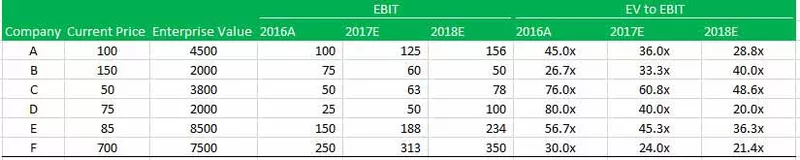

Existuje šest společností A, B, C, D, E a F.

K dispozici jsou prognózy aktuální ceny, hodnoty Enterprise, EBIT a EV až EBIT všech šesti společností. Musíte najít následující -

- Do které společnosti budete investovat?

- Která společnost je z hlediska ocenění nejhorší?

Do které společnosti byste měli investovat?

Odpověď na tuto otázku spočívá ve znalostech koncové a dopředné násobky.

Podívejte se na výše uvedenou tabulku, všimnete si, že EV až EBIT je nejnižší pro společnost B v roce 2016A na 26,7x, zatímco je nejvyšší pro společnost D na 80,0x. To nás vede k přesvědčení, že společnost B je nejlevnější. Toto je však nesprávný závěr! Nikdy byste si neměli vážit firmy na základě toho, co se již stalo v minulosti. Místo toho byste měli dát větší váhu budoucnosti společnosti, a proto se dopředu EV / EBIT stává kritickým. Pokud převezmete EV na EBIT společnosti B, všimnete si, že se dramaticky zvýšil na 40,0x v roce 2018. Na druhou stranu je nejnižší dopředný násobek společnosti D. To je ten, na který byste se měli podívat z investiční hledisko.

Která společnost je z hlediska ocenění nejhorší?

Odpověď na tuto otázku opět spočívá v analýze odhadovaného EV na EBIT. Všimli jsme si, že i když společnost B měla v roce 2016 nejlevnější násobek (26,7x), její EV na EBIT se neustále zvyšoval na 33,3x a 40,0x v roce 2017 a 2018. Stalo se tak kvůli poklesu EBIT v letech 2017 a 2018.

Všimněte si také, že i když má společnost C vyšší násobek (48,6x) než společnost B (40,0x), jde-li o trend, zdá se, že společnost B bude v roce 2019E horší.

Mohu použít EV k EBIT v sektoru služeb?

Společnosti poskytující služby nemají velkou základnu aktiv; jejich obchodní model závisí na lidském kapitálu (zaměstnanci). Z tohoto důvodu odpisy a amortizace ve společnostech poskytujících služby obecně nemají smysl.

Rozdíl mezi marží EBIT a marží EBITDA nám může říci relativní částku odpisů a amortizace ve výkazu zisku a ztráty. Z níže uvedeného grafu si všimneme, že rozdíl mezi EBIT Margin a EBITDA Margin pro Infosys je přibližně 1,24% (27,34% - 26,10%). To se očekává od firmy poskytující služby, protože funguje jako model Asset Light.

zdroj: ycharts

Protože rozdíl mezi EBIT a EBITDA není příliš velký, můžete pro ocenění softwarových společností snadno použít EV / EBIT nebo EV / EBITDA.

Další sektor služeb, kde můžete použít EV na EBIT, jsou -

- Internetová technologie a obsah

- Softwarové aplikace

- Reklamní agentury

- Marketingové služby

Mohu použít EV k EBIT v ropném a plynárenském sektoru?

Ropné a plynárenské společnosti jsou kapitálově intenzivní společnosti, které značně investují do závodů a výrobních zařízení a jsou závislé na nepřetržitých investicích do aktiv pro výrobu hotových výrobků. Proto s vyšší základnou aktiv jsou jeho odpisy a amortizace relativně vyšší.

Nyní porovnejme výše uvedený graf s tímto Exxonem. Exxon je společnost zabývající se ropou a plynem (vysoce kapitálově náročná firma). Jak se dalo očekávat, zaznamenáváme, že rozdíl mezi marží EBIT a marží EBITDA je velmi vysoký - přibližně 8,42% (13,00% - 4,58%). Je to z důvodu vysokých investic do majetku a zařízení rostlin, které vedou k vysokým číslům odpisů a amortizace.

zdroj: ycharts

Použití tohoto násobku v odvětvích ropy a zemního plynu bude nesprávné z důvodu přítomnosti vyšších odpisů a amortizace. Vyšší odpisy a amortizace mohou vést k velmi nízkým hodnotám EBIT. Navíc se mohou odpisové politiky mezi společnostmi také lišit, přičemž jedna postupuje lineárně a druhá metodou zrychleného odpisování. Proto pro správné srovnání je v tomto případě EV k EBITDA správným násobkem ocenění.

Dalšími odvětvími, kde bychom se měli vyhnout používání EV na EBIT (výhodnější použití EV na EBITDA), jsou vysoce kapitálově náročná odvětví jako -

- Výrobní

- Utility

- Automobilový sektor

- Hornictví

- Energie

- Telecom

Závěr

Násobek EV-to-EBIT má jedinečnou výhodu v oceňování firmy navzdory kapitálovému uspořádání, díky kterému je poměr mezi analytiky tak atraktivní.

Užitečné příspěvky

- Hodnota podniku k prodeji

- Hodnota podniku na EBITDA

- Hodnota podniku vs. hodnota vlastního kapitálu