Příklady rozvahy

Následující příklad rozvahy poskytuje přehled nejběžnějších rozvah USA, Velké Británie a Indie GAAP . Je nemožné poskytnout úplnou sadu, která řeší každou změnu v každé situaci, protože takových rozvah jsou tisíce . Každý příklad rozvahy uvádí téma, příslušné důvody a podle potřeby další komentáře.

Rozvaha je výkaz, který zobrazuje finanční situaci organizace k určitému určitému datu. Rozvaha má dvě strany: stranu aktiva a stranu pasiv. Na straně aktiv jsou zobrazena Dlouhodobá aktiva a Krátkodobá aktiva. Na straně závazků je uveden vlastní kapitál a aktuální i dlouhodobá odpovědnost.

Na základě průmyslových požadavků a na celostátní úrovni existuje řada souborů pravidel předepsaných Radou pro mezinárodní účetní standardy (IASB), která se formálně nazývají Mezinárodní standard pro finanční výkaznictví (IFRS). Každý národ na základě své tradice a průmyslových specifikací přizpůsobuje IFRS a upravuje je, aby vypracoval své místně obecně přijímané principy (GAAP).

Příklady rozvahy založené na US GAAP

V USA jsou pro sestavení účetní závěrky akceptovány americké místní GAAP. Pojďme pochopit rozvahu v USA na příkladu 2 společností existujících v reálném světě:

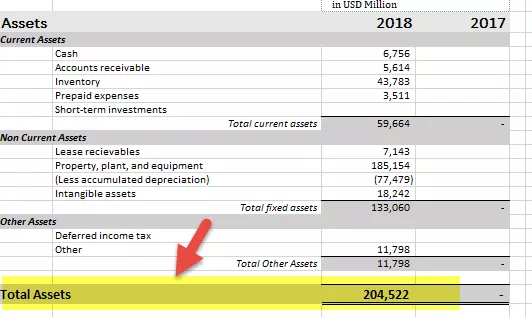

# 1 - Příklad společnosti Walmart, Inc.

zdroj: Walmart SEC Filings

- Oběžná aktiva - 59664,

- Pozemní budovy a zařízení (OOP) bez odpisů - 107 675,

- Pohledávky z leasingu - 7 143,

- Goodwill - 18242,

- Ostatní aktiva - 11 798.

Základní kapitál

- Základní kapitál - 295,

- Rezervy - 87 755,

- Ostatní ztráty OCI - (10 181),

- Nekontrolní úroky - 2 953

Dlouhodobé závazky

- Současné závazky -78 521,

- Dlouhodobé dluhy - 30 045,

- Závazky z nájmu - 6780,

- Odložená daň z příjmů a další - 8 354

Spolu s výše uvedenými údaji je rovněž třeba zveřejnit údaje srovnatelné s loňským rokem za stejné období;

# 2 - Příklad společnosti Apple, Inc.

zdroj: Apple SEC Filings

- Současná aktiva - 130053,

- Pozemní budovy a zařízení (OOP) bez odpisů - 35 077,

- Dlouhodobě obchodovatelné cenné papíry - 179 286,

- Goodwill-, ostatní aktiva- 23 086.

Základní kapitál

- Základní kapitál - 38044,

- Rezervy - 91 898,

- Ostatní ztráty OCI - (3064),

- Nekontrolní úrok - nulový

Dlouhodobé závazky

- Současné závazky-89320,

- Dlouhodobé dluhy - 10 1362,

- Závazky z nájmu - 46855,

- Odložená odpovědnost za daň z příjmů a další - 3087

Spolu s výše uvedenými údaji je rovněž třeba zveřejnit údaje srovnatelné s loňským rokem za stejné období;

V USA jsou hlavní finanční společnosti připravovány v souladu s US GAAP a ve formátu zveřejněném SEC pro jejich každoroční podání. Hlavním cílem standardizace takového procesu je srovnatelnost a správné zveřejnění skutečností pro investory.

Je třeba vzít na vědomí, že je třeba připravit srovnání minulého roku podle uvedených účetních pravidel, předpokladů, metod a přístupů, ve kterých se připravují finanční údaje běžných let.

Příklad rozvahy na základě britských GAAP

Ve Spojeném království je nutné finanční prostředky povinně připravovat podle místních britských a irských GAAP. Na základě vývoje na globální úrovni jsou také britské a irské GAAP smíchány s IFRS, a to z hlediska globálního výkaznictví.

Pochopme výše uvedené prohlížením rozvah stávajících společností:

# 1 - Příklad PLC skupiny Vodafone

zdroj: Výroční zpráva Vodafone

- Oběžná aktiva - 37 951,

- Pozemní budovy a zařízení (OOP) bez odpisů - 28 325,

- Investice - 5 742,

- Odložená daňová aktiva - 26 200,

- Goodwill - 43 257,

- Ostatní aktiva - 4 136

Základní kapitál

- Základní kapitál - 154 993,

- Pokladní akcie - (8 463),

- Kumulované ztráty - (106 695),

- Ostatní ztráty OCI - 27 805,

- Nekontrolní úrok - 967

Dlouhodobé závazky

- Současné závazky - 28 025,

- Dlouhodobé dluhy - 37 980

Spolu s výše uvedenými údaji je rovněž třeba zveřejnit údaje srovnatelné s loňským rokem za stejné období;

# 2 - Příklad BP PLC

zdroj: Výroční zpráva BP

- Oběžná aktiva - 74 968,

- Pozemní budovy a zařízení (OOP) bez odpisů - 129 471,

- Investice - 24 985,

- Odložená daňová aktiva - 4 469,

- Nehmotný majetek - 29 906,

- Ostatní aktiva - 12 716.

Základní kapitál

- S hare capital - 5 343,

- Sdílet prémiový účet - 12 147

- Rezerva na vykoupení kapitálu - 1 426,

- Fúzní rezerva - 27206

- Pokladní akcie - -16 958,

- Nekontrolní úrok - 1 913

Dlouhodobé závazky

- Současné závazky - 64 726,

- Dlouhodobé závazky - 11 385,

Spolu s výše uvedenými údaji je rovněž třeba zveřejnit údaje srovnatelné s loňským rokem za stejné období.

Ve Velké Británii se finanční výkazy předkládají úřadu pro finanční chování každý rok ve formátu XBRL. Autorizovaní účetní ICAEW to vyžadují auditovat a certifikovat a poté je možné předložit totéž.

Příklady rozvahy založené na indických GAAP

V Indii mají být finanční údaje prezentovány na základě indických GAAP a přijatelných IFRS v souladu s globálním rámcem výkaznictví. Do roku 2019 jsou plně implementovány IFRS 15 (Výnosy ze smluv se zákazníky) a 9 (Finanční nástroje). V tomto řádku budou také implementovány další IFRS s konkrétním vyčleněním podle indického scénáře.

Příloha 3 zákona o společnostech z roku 2013 stanoví formát rozvahy, podle kterého jsou všechny indické společnosti potřebné k roční a čtvrtletní přípravě účetní závěrky.

Rozumíme uvedenému formátu a vezmeme si skutečný příklad od stávající společnosti:

Příklad spolehlivosti

zdroj: Reliance Výroční zpráva

- Oběžná aktiva - 183 786,

- Pozemní budovy a zařízení (OOP) bez odpisů - 316 031,

- Probíhá kapitálová práce - 166 220,

- Odložená daňová aktiva - 5 075,

- Nehmotný majetek - 87 854,

- Ostatní aktiva - 57 382

Základní kapitál

- Základní kapitál - 5 922,

- Ostatní rezervy - 287 584,

- Nekontrolní úrok - 3 539

Dlouhodobé závazky

- Krátkodobé závazky - 313 852,

- Dlouhodobé závazky - 205 451.

Spolu s výše uvedenými údaji srovnatelnými s loňským rokem za stejné období je rovněž třeba zveřejnit.

V Indii se kompletní finanční výkazy skládají z rozvahy, výkazu zisku a ztráty, výkazu peněžních toků, změny nerovnosti a výkazu o úplném výsledku. Finanční výkazy je třeba každoročně předkládat ministerstvu pro korporátní záležitosti v září.

Závěr

Rozvaha je výkaz finanční pozice, který zobrazuje závazky a pohledávky společnosti. Jedná se o základní prohlášení, které bude brány v úvahu pro všechny druhy analýz a pro stanovení solventnosti společnosti. Všichni odborníci se budou spoléhat na rozvahu poskytnutou společností. Proto musí být rozvaha spolehlivá, správně ohodnocená, se správnými předpoklady a celkově musí být připravena důvěryhodným personálem, aby se na ni obchodníci mohli spolehnout.