Pracovní kapitál se vztahuje na částku, kterou společnost požaduje za účelem financování každodenního provozu, a jejíž příklad zahrnuje provozní kapitál ve výši 100 000 USD u výrobce, který se vypočítá odečtením krátkodobých závazků ve výši 200 000 USD od krátkodobých aktiv ve výši 300 000 USD.

Nejlepší příklady pracovního kapitálu

Pracovní kapitál označuje fondy, které má společnost k dispozici ke splnění svých každodenních obchodních operací. Je to ukazatel krátkodobé finanční síly společnosti a znamená schopnost splnit aktuální závazky a dluhové závazky splatné do jednoho roku. Následující příklad pracovního kapitálu poskytuje nástin nejběžnějších zdrojů pracovního kapitálu.

- Spontánní : Jedná se o fondy, které jsou snadno dostupné na trhu

- Ostatní věřitelé

- Účty splatné

- Obchodní úvěr

- Poznámky splatné

- Krátkodobé WC :

- Diskontování účtů

- Hotovostní kredit

- Bankovní OD

- Komerční papír

- Mezipodnikové půjčky a zálohy

Každý příklad pracovního kapitálu níže uvádí téma, příslušné důvody a podle potřeby další komentáře.

Příklady výpočtu pracovního kapitálu

Příklad č. 1

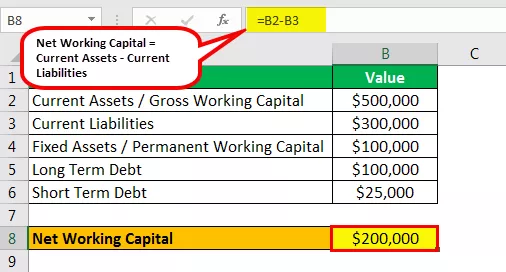

Předpokládejme, že společnost ABC Limited má aktuální aktiva 5,00 000 USD a aktuální pasiva 300 000 USD. Fixní aktiva jsou 1 000 000 USD. Dlouhodobý dluh je 1 000 000 USD a krátkodobý dluh zahrnutý do výše uvedené aktuální odpovědnosti je 25 000 USD. Vypočítejte pracovní kapitál společnosti a proveďte stejnou analýzu.

Řešení:

Tady,

- Hrubý pracovní kapitál / běžná aktiva společnosti: 5,00 000 USD

- Trvalý pracovní kapitál / dlouhodobý majetek společnosti: 1 00 000 USD

- Současné závazky: 300 000 USD

- Dlouhodobý dluh: 100 000 USD

- Krátkodobý dluh: 25 000 USD

Výpočet čistého pracovního kapitálu je následující -

- NWC = Oběžná aktiva - krátkodobé závazky

- = 5 000 000 $ - 3 000 000 $

- = 2,00 000 $

Dočasné WC bude -

- Dočasné WC = NWC - PWC

- = 2 000 000 $ - 1 000 000 $

- = 1,00 000 $

Analýza:

Ve výše uvedeném příkladu pracovního kapitálu má společnost ABC Limited silný pracovní kapitál, aby uspokojila své krátkodobé i dlouhodobé finanční potřeby. Současný poměr společnosti je však mírně pod průmyslovým průměrem 2, který musí společnost v budoucnu zlepšit. Další dočasné WC společnosti ABC Ltd je také pozitivní, což je dobré znamení.

Příklad č. 2

Předpokládejme, že společnost ABC Limited má aktuální aktiva ve výši 10,00 000 USD a aktuální pasiva ve výši 15,00 000 USD. Vypočítejte WC společnosti.

Řešení:

V tomto případě bude hrubý pracovní kapitál 10,00 000 USD. NWC společnosti by však bylo (- 5 000 000 USD), protože krátkodobé závazky jsou více než krátkodobá aktiva společnosti. ABC Limited trpí krizí likvidity kvůli negativnímu pracovnímu kapitálu společnosti, který bude z dlouhodobého hlediska brzdit obchodní operace.

Tak vysoké záporné WC je negativním znamením, pokud jde o ratingové agentury, což by je donutilo snížit rating o jeden stupeň, pokud se situace v budoucnosti nezlepší.

Příklad č. 3

XYZ Limited má aktuální aktiva ve výši 2 000 000 USD a aktuální pasiva ve výši 90 000 USD. Pohledávky ve výši 75 000 USD zahrnuté do aktuálních aktiv jsou deklarovány jako nedobytné pohledávky a budou odepsány na účet zisků a ztrát v příštím roce.

Řešení:

V tomto případě, i když je čistý pracovní kapitál kladný, tj. 110 000 $ na papíře, ve skutečnosti by to nebyl skutečný obraz, protože 75 000 $ je považováno za Bad & Doubtful of Recovery. Ve skutečném smyslu bude čistý pracovní kapitál muset být upraven o část pohledávek, aby bylo možné vypracovat revidovaný čistý pracovní kapitál společnosti XYZ Limited, protože to ovlivní strategické rozhodování vrcholového vedení.

Příklad č. 4

PQR Limited má oběžná aktiva ve výši 2 000 000 USD a aktuální pasiva ve výši 90 000 USD. Inventář ve výši 1 50 000 USD zahrnutý do současných aktiv se stal zastaralým, protože zboží leží v inventáři déle než 6 měsíců. Tržní hodnota stejného by byla 50 000 $.

Řešení:

V tomto případě by čistý pracovní kapitál společnosti PQR Limited podle rozvahového pohledu byl 110 000 USD, což je pro společnost pozitivní, ale protože tržní hodnota zásob uvedená ve výše uvedeném příkladu byla snížena na 50 000 USD, mělo by být považována za skutečnou cenu inkasa ze zásob.

Revidovaný čistý pracovní kapitál by tedy byl (2 000 000 - 1 500 000 $ + 50 000 $) - 90 000 $ = 1,00 000 $. Vedení společnosti by muselo co nejdříve prodat zásoby, aby si udrželo likviditu.

Závěr

Tvoří tedy hlavní složku pro analýzu finanční pozice společnosti a pro srovnání s ostatními. Silný cyklus pracovního kapitálu dává společnosti polštář k bezproblémovému provádění obchodních operací společnosti. Záporný provozní kapitál vystavuje společnost obrovskému stresu, protože společnost není schopna splácet své každodenní závazky kvůli problémům s likviditou.

- Dále se také nedoporučuje blokovat obrovské množství fondů v cyklu pracovního kapitálu, protože jsou s tím spojeny náklady. Například vysoká zásoba bude pro společnost negativním znamením, protože existuje šance, že se inventář stane zastaralým. Takže na papíře může WC Společnosti vypadat krátkodobě dobře; Může však mít významný dopad, pokud se inventář neprodá a stane se zastaralým.

- Společnost by proto měla strategicky plánovat hotovostní tok a minimální pracovní kapitál potřebný pro hladký chod obchodních operací tak, aby v krátkodobých aktivech nebyla uzamčena vysoká částka nebo aby nebyl podhodnocen žádný závazek, protože by to mohlo zvýšit / snížit WC.