Jaký je amortizační plán hypotéky?

Amortizační plán pro hypotéku je tabulkovým znázorněním pravidelných splátek půjčky, které ukazuje, kolik tato splátka půjčky splácí jistinu a kolik je splátka úroku.

- Přestože všechny pravidelné platby mají stejnou částku, počáteční pravidelné platby v rozvrhu zahrnují vyšší částku úroku. Naproti tomu pozdější pravidelné platby v harmonogramu se většinou skládají z platby jistiny.

- K této změně ve složení úrokové složky a hlavní složky dochází, protože v rozpisu amortizace půjčky úrok účtovaný v pozdějších pravidelných splátkách klesá s odpisem nesplacené půjčky v důsledku splátky hlavní složky.

- Poslední řádek tabulky s amortizačním plánem hypotéky zobrazuje celkovou částku splácenou úroky a jistinou po celou dobu trvání termínovaného úvěru.

Výpočet pravidelných plateb

Primární součástí amortizační tabulky pro hypotéku je pravidelná splátka, splátka jistiny a splátka úroku. Pravidelná platba se počítá jako,

Vzorec pro úroky zaplacené během jednoho období (mezi dvěma po sobě následujícími pravidelnými splátkami) je přímý, jak je uvedeno níže,

Vyplacený úrok = Nesplacená půjčka * Úroková sazba

Hlavní složka termínované půjčky v pravidelné splátce se počítá jako,

Splátka jistiny = Periodická platba - Úroky

Vysvětlení

Amortizační plán hypotéky (v aplikaci Excel) lze odvodit v následujících sedmi krocích:

Krok 1: Nejprve určete nesplacenou částku půjčky, což je počáteční zůstatek.

Krok 2: Poté zjistěte úrokovou sazbu účtovanou za každé období.

Krok 3: Nyní určete dobu trvání půjčky, což je zbývající počet období.

Krok 4: Na základě dostupných informací lze částku pravidelné platby vypočítat pomocí výše uvedeného vzorce pravidelné platby.

Krok 5: Nyní se úrok zaplacený mezi dvěma po sobě jdoucími pravidelnými platbami vypočítá vynásobením zbývající jistiny účtovanou úrokovou sazbou, což je

Vyplacený úrok = Nesplacená půjčka * Úroková sazba.

Krok 6: Nyní, protože periodická platba obsahuje jak úrokovou, tak jistinovou složku, je hlavní složka za období odvozena odečtením úroku z celkové pravidelné platby, což je,

Splátka jistiny = Periodická platba - Úroky

Krok 7: Konečně se konečný zůstatek vypočítá odečtením splátky jistiny od počátečního zůstatku, což je

Konečný zůstatek = Počáteční zůstatek - splátka jistiny

Níže uvedená tabulková reprezentace je ilustrací amortizačního plánu v aplikaci Excel (pro hypotéku)

Příklad plánu amortizace v aplikaci Excel (hypotéka)

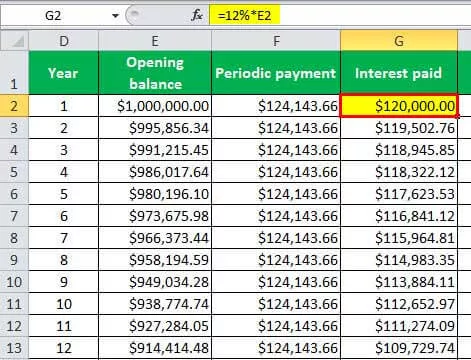

Předpokládejme, že existuje společnost, která má nesplacený úvěr ve výši 1 000 000 USD, který musí být splacen během příštích 30 let. Přiměřená roční splátka bude prováděna každoročně s úrokovou sazbou 12%.

Proto podle otázky

- Nesplacená půjčka = 1 000 000 $

- Úroková sazba = 12%

- Počet období = 30 (protože platby jsou roční)

Pomocí výše uvedených informací jsme vypočítali Periodickou splátku hypotéky pro tabulku excelního rozpisu amortizace.

Periodická platba tedy bude -

Poté jsme pomocí výše uvedeného vzorce vypočítali zaplacené úroky.

Vyplacený úrok tedy bude -

Níže uvedená tabulka je tedy plán amortizace hypotéky v aplikaci Excel na základě výše uvedených informací,

Z výše uvedené tabulky tedy vyplývá, že celkový zaplacený úrok činí 2 724 309,73 USD z půjčky 1 000 000 USD, tj. Zaplacený úrok je přibližně 2,7násobkem skutečné půjčky. Z tabulky je také patrné, že zaplacené úroky převyšují splátky jistiny do 24. roku, což naznačuje, že splátky úroků jsou původně vyšší než splátky jistiny.

Tuto šablonu programu Amortizace hypotéky Excel si můžete stáhnout zde - Šablona programu Amortizace Amortizace Excel