Co je to Smršťovací vzorec?

Snížení vstupuje do hry, když je podstatný rozdíl v počtu položek zmíněných v účetní závěrce, než v současné podobě. V případě ocenění zásob je smrštění definováno jako rozdíl mezi hodnotou zásob uvedenou v účetní knize a hodnotou zásob, která existuje fyzicky.

- Pokud dojde k nesrovnalosti nebo zmenšení kterékoli položky v účetní knize, obvykle se to považuje za podvod, krádež nebo účetní chybu.

- Snížení zásob je velmi běžné z hlediska maloobchodu a výroby. Snížení zásob může mít za následek ztrátu hodnoty podniku nebo zásob. Podnikání by mělo být velmi důležité při sledování toho, jak je inventář spravován každý den.

- Vzorec zmenšení inventáře je znázorněn níže:

- Inventář ve vzorci knihy účtů je znázorněn takto:

- Podobně z výše uvedeného vztahu lze snadno odvodit míru smrštění pozorovanou na úrovních inventáře. Vzorec míry smrštění je znázorněn níže:

Vysvětlení vzorce smrštění

Vzorec pro hodnotu smrštění a míru smrštění lze vypočítat pomocí následujících kroků:

- Krok 1: Nejprve určete hodnotu počátečních úrovní inventáře.

- Krok 2: Dále určete náklady na úpravy, pokud existují, na úrovních inventáře.

- Krok 3: Dále určete nákupy uskutečněné společností za finanční rok.

- Krok 4: Dále zaznamenejte tržby firmy za finanční rok.

- Krok 5: Dále přidejte počáteční hodnotu inventáře a nákupů zaznamenaných firmou.

- Krok 6: Dále odečtěte výslednou hodnotu v kroku 5 od prodejů dosažených obchodem a odpovídající úpravy úrovní zásob, abyste dosáhli účetní hodnoty zásob.

- Krok 7: Dále odečtěte skutečnou hodnotu inventáře od účetní hodnoty inventáře, abyste dosáhli hodnoty zmenšení.

- Krok 8: Dále rozdělte hodnotu smrštění určenou v kroku 7 na skutečnou hodnotu inventáře, abyste získali míru smrštění.

Příklady vzorce smrštění (s šablonou Excel)

Podívejme se na několik jednoduchých až pokročilých příkladů vzorce zmenšení, abychom tomu lépe porozuměli.

Příklad vzorce smrštění

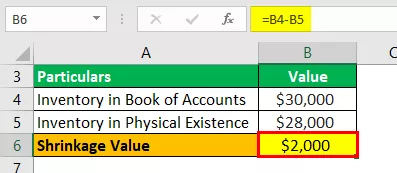

Vezměme si příklad výrobního podniku, který vykázal 30 000 USD jako konečnou hodnotu zásob podle knihy účtů. Účetní však poznamenal, že podnik má hotové výrobky v hodnotě 28 000 USD. Pomozte vrcholovému vedení podniku určit celkové zmenšení zásob.

Řešení:

Uvedená data použijte pro výpočet hodnoty smrštění.

Výpočet hodnoty smrštění lze provést následovně:

Určete hodnotu smrštění, jak je zobrazeno níže:

Hodnota smrštění = 30 000–28 000 $

Hodnota smrštění bude -

Hodnota smrštění = 2 000 $

Proto má výrobní podnik ztrátu zásob ve výši 2 000 USD v důsledku zmenšení vykazovaného mezi účetní knihou a skutečnou hodnotou.

Příklad zmenšení vzorce 2

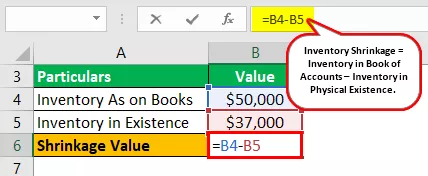

Vezměme si příklad výrobního podniku, který vykázal 50 000 USD jako konečnou hodnotu zásob podle knihy účtů. Účetní však poznamenal, že podnik má hotové výrobky v hodnotě 37 000 USD. Pomozte vrcholovému vedení určit celkové smrštění a míru smrštění v inventáři.

Řešení:

Uvedená data použijte pro výpočet hodnoty smrštění.

Výpočet hodnoty smrštění lze provést následovně:

Určete hodnotu smrštění, jak je zobrazeno níže:

Hodnota smrštění = 50 000–37 000 $

Hodnota smrštění bude -

Hodnota smrštění = 13 000 $

Výpočet rychlosti smršťování lze provést následovně:

Míra smrštění = 13 000 $ / 37 000 $

Míra smrštění bude -

Míra smrštění = 35,14%

Proto má výrobní podnik ztrátu zásob ve výši 13 000 USD v důsledku zmenšení vykazovaného mezi účetní knihou a skutečnou hodnotou. Dále představoval míru smrštění o 35,14%, což je velmi vysoká hodnota. Vedení proto musí prozkoumat, zda je smrštění způsobeno krádeží nebo účetní chybou.

Příklad vzorce zmenšení 3

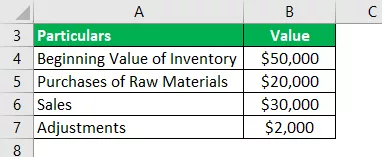

Vezměme si příklad výrobního podniku, který vykázal 50 000 $ jako počáteční hodnotu inventáře podle knihy účtů. Společnost v průběhu finančního roku zakoupila 20 000 USD a za finanční rok dosáhla tržeb ve výši 30 000 USD. Dále provedla úpravy v úrovních zásob o 2 000 $.

Účetní však poznamenal, že podnik má hotové výrobky v hodnotě 37 000 USD. Pomozte vrcholovému vedení určit celkové smrštění a míru smrštění v inventáři.

Řešení:

Uvedená data použijte pro výpočet hodnoty smrštění.

Výpočet inventáře v knize lze provést následovně:

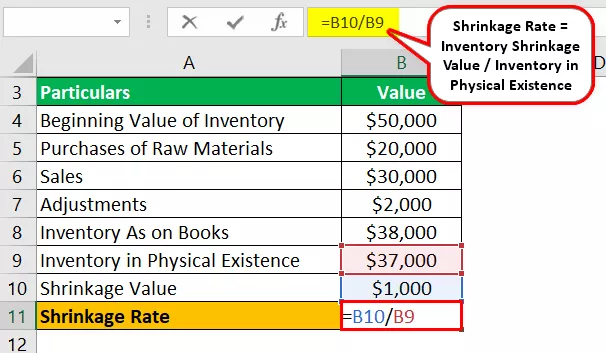

Inventář v knize účtů = 50 000 $ + 20 000 $ - 30 000 $ - 2 000 $

Inventář v knize účtů bude -

Inventář v knize účtů = 38 000 $

Výpočet hodnoty smrštění lze provést následovně:

Hodnota smrštění = 38 000–37 000 $

Hodnota smrštění bude -

Hodnota smrštění = 1 000 $

Výpočet rychlosti smršťování lze provést následovně:

Míra smrštění = 1 000 $ / 37 000 $

Míra smrštění bude -

Míra smrštění = 2,70%

Proto má výrobní podnik ztrátu zásob ve výši 1 000 USD v důsledku zmenšení vykazovaného mezi účetní knihou a skutečnou hodnotou. Míra smrštění je poměrně nízká na 2,70%, a proto může být toto smrštění způsobeno účetní chybou při vykazování hodnot v účetní závěrce.

Relevance a použití

Pro účetní a auditory je velmi důležité sledovat úrovně fyzické inventury. Dále je třeba jej porovnat s úrovněmi zásob, jak je uvedeno v účetní knize. Jakmile je hodnota určena, mělo by být zaznamenáno případné zmenšení vyplývající z porovnání a nahlášeno vrcholovému vedení.

Stanovení úrovní smrštění pomáhá při lepší kontrole nad udržovaným inventářem. Snížení zásob může být výsledkem přímé krádeže, kterou mohli provést buď zaměstnanci, prodejci nebo zákazníci.

Snížení zásob může také nastat kvůli chybám, kterých se účetní dopustil při oceňování zásob. Dalo by se tedy odvodit, že stanovení smrštění nepřímo pomáhá v kontrolním aspektu toho, jak je smršťování každodenně řízeno.