Vzorec pro výpočet anuitní platby

Pojem „anuita“ označuje řadu pravidelných plateb, které mají být přijaty buď na začátku každého období, nebo na konci období v budoucnosti. Vzorec pro výplatu anuity a splatnou anuitu se vypočítá na základě PV splatné anuity, efektivní úrokové sazby a počtu období.

Vzorec založený na běžné anuitě se vypočítá na základě PV běžné anuity, efektivní úrokové sazby a několika období.

Anuita = r * PVA Obyčejná / (1 - (1 + r) -n )kde,

- PVA Ordinary = Současná hodnota běžné anuity

- r = efektivní úroková sazba

- n = počet období

Matematicky je rovnice pro splatnou anuitu vyjádřena jako,

Anuita = r * PVA Vzhledem / ((1 - (1 + r) n ) * (1 + r))kde,

- PVA Vzhledem = Současná hodnota anuity náležité

- r = efektivní úroková sazba

- n = počet období

Jak vypočítat anuitní platbu? (Krok za krokem)

Výpočet anuitní splátky lze odvodit pomocí PV běžné anuity v následujících krocích:

- Krok 1 : Nejprve určete PV anuity a potvrďte, že platba bude provedena na konci každého období. Označuje jej PVA Ordinary .

- Krok 2: Dále určete úrokovou sazbu na základě aktuální tržní návratnosti. Potom se efektivní úroková sazba vypočítá vydělením anualizované úrokové sazby počtem pravidelných plateb za rok a označuje se r. r = anualizovaná úroková sazba / počet pravidelných plateb za rok

- Krok 3: Dále určete počet období vynásobením počtu pravidelných plateb za rok a počtu let a bude označen n. n = počet pravidelných plateb za rok * počet let

- Krok 4: Nakonec se anuitní splátka na základě PV běžné anuity vypočítá na základě PV běžné anuity (krok 1), efektivní úrokové sazby (krok 2) a některých období (krok 3), jak je uvedeno výše.

Výpočet anuitní splátky lze také odvodit pomocí PV splatné anuity v následujících krocích:

- Krok 1: Nejprve určete PV anuity a potvrďte, že platba bude provedena na začátku každého období. Označuje se splatností PVA .

- Krok 2: Dále určete úrokovou sazbu na základě aktuální tržní návratnosti. Potom se efektivní úroková sazba vypočítá vydělením anualizované úrokové sazby počtem pravidelných plateb za rok a označuje se r. r = anualizovaná úroková sazba / počet pravidelných plateb za rok

- Krok 3: Dále určete počet období vynásobením počtu pravidelných plateb za rok a počtu let a bude označen n. n = počet pravidelných plateb za rok * počet let

- Krok 4: Nakonec se anuitní splátka na základě PV splatné anuity vypočítá na základě PV splatné anuity (krok 1), efektivní úroková sazba (krok 2) a několik období (krok 3), jak je uvedeno výše.

Příklady

Příklad č. 1

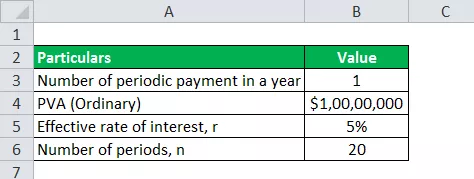

Vezměme si příklad Davida, který vyhrál loterii v hodnotě 10 000 000 $. Na konci každého roku pro příštích 20 let se rozhodl pro výplatu anuity jako možnost výplaty. Určete částku, která bude Davidovi vyplacena jako anuitní platba, pokud je stálá úroková sazba na trhu 5%.

Níže jsou uvedeny údaje použité pro výpočet anuitních plateb.

PVA Obyčejné = 10 000 000 $ (od anuity, která má být vyplacena na konci každého roku)

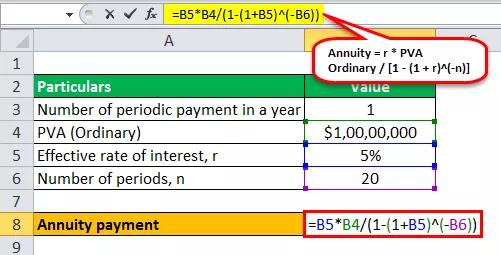

Proto lze výpočet anuitní splátky provést následovně -

- Anuita = 5% * 10 000 000 $ / (1 - (1 + 5%) -20 )

Výpočet anuitní platby bude -

- Anuita = 802 425,87 $ ~ 802 426 $

Proto bude David platit anuitní splátky ve výši 802 426 $ po dobu příštích 20 let v případě běžné anuity.

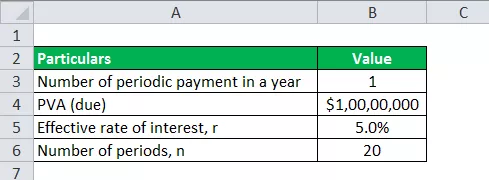

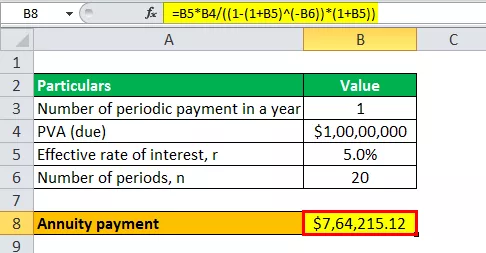

Příklad č. 2

Vezměme si výše uvedený příklad Davida a určíme anuitní splátku, pokud bude vyplacena na začátku každého roku se všemi ostatními podmínkami stejnými.

Pro výpočet anuitních plateb použijeme stejná data jako výše uvedený příklad.

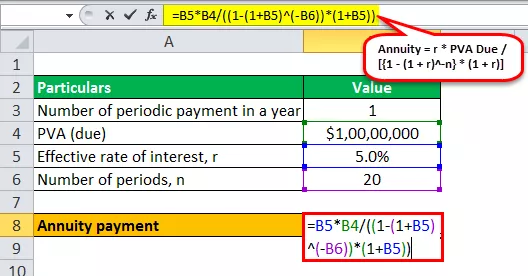

Proto lze výpočet anuitní splátky provést následovně -

- Anuita = r * PVA Vzhledem / ((1 - (1 + r) n ) * (1 + r))

- Anuita = 5% * 10 000 000 $ / ((1 - (1 + 5%) -20 ) * (1 + 5%))

Výpočet anuitní platby bude -

- Anuita = 764 215,12 USD ~ 764 215 USD

Proto bude David platit anuitní splátky ve výši 764 215 $ na příštích 20 let v případě splatnosti anuity.

Annuity Calculator

Můžete použít následující Annuity Calculator.

| PVA Obyčejné | |

| r | |

| n | |

| Anuitní vzorec = | |

| Anuitní vzorec = | r * |

|

||||||||

| 0 * |

|

Relevance a použití

Anuitní splátka je jednou z aplikací časové hodnoty peněz, což je dále indikováno rozdílem mezi anuitními splátkami na základě běžné anuity a splatné anuity. Nižší anuitní splátka pro anuitu spočívá v tom, že peníze jsou přijímány na začátku každého období. Předpokládá se, že prostředky budou investovány na trhu a během tohoto období bude získáván úrok.

Rovnice pro anuitní splátky najde uplatnění při výpočtu anuit příjmů, amortizovaných půjček, výplat v loterii, strukturovaných plateb a jakýchkoli jiných typů pevných pravidelných plateb.