Složená definice

Složení je metoda výpočtu úrokové sazby, což je efektivní úrok z úroku, kde se úrok počítá z investice / počáteční jistiny plus vydělaného úroku a dalších reinvestic, jinými slovy vydělaný úrok se kumuluje k částce jistiny v závislosti na době vkladu nebo půjčky to může být měsíčně, čtvrtletně nebo ročně

Pokusme se pochopit, co se skládá a jak to funguje, na několika základních příkladech

Nejlepší 4 příklady síly složení

Příklad č. 1

Shane a Mark se rozhodli investovat 1 000 000 $, ale Shane se rozhodl investovat do jednoduchého úroku, zatímco Mark investuje do složeného úroku po dobu deseti let s 10% úrokem. Podívejme se, co se stane po deseti letech.

Řešení:

Výpočet Shaneovy investice tedy bude -

Celková částka výdělku = 200 000 $

S jednoduchým úrokem získá Shane po 10 letech 2 000 000 $.

Výpočet investice značky bude -

Celková částka výdělku = 2 59 374 USD

S úrokem Compound porostou investiční hodnoty Marka na 2 59 374 USD.

Nyní se Shane rozhodl investovat složením metod, jako je Mark, a oba investovali 2 000 000 USD ve výši 15%.

Výpočet Shaneovy investice bude -

Celková částka výdělku = 8,09 111,55 USD

Shane zůstává investován po dobu 10 let a získává konečnou částku 8,09 111,55 USD ve výši 15%.

Výpočet investice značky bude -

Celková částka výdělku = 65,83 790,52 $

Mark je však trpělivý dlouhodobý investor a zůstává investován 25 let a jeho investiční hodnota roste na 65,83 790,52 USD

Výše uvedený příklad ukazuje sílu složení. Čím delší je investiční horizont, tím větší je exponenciální růst.

Příklad č. 2 (týdně)

Simon má úspory ve výši 7500 dolarů a pro univerzitní fond svého syna, který se na vysokou školu bude účastnit po 15 letech, se rozhodl investovat do amerických spořicích dluhopisů. Simonovým cílem je ušetřit 20 000 $ a roční procentní sazba pro spořicí obligaci v USA je 6%. Jaká je budoucí hodnota Simon Money po 15 letech?

Řešení:

Vzhledem k tomu,

- Principal = 7500 $

- Sazba = 6% nebo 0,06

- Časové období = 15 let.

- Kolikrát je to složeno za rok n = 52 týdnů

- Budoucí hodnota =?

Výpočet budoucí hodnoty bude tedy -

Vzorec pro týdenní složení je uveden níže.

F = P (1 + r / n) n * t- F = 7500 $ (1 + 0,06 / 52) 52 * 15

- F = 7500 $ (1 + 0,001153846) 780

- F = 18 437,45 USD

Z výše uvedeného výpočtu je tedy zřejmé, že Simonova cíle ušetřit 20,00 $ výše uvedenými metodami nebude dosaženo, ale je tomu blíže.

Metoda spojitého skládání

Nyní zkusme výše uvedený příklad s Continuous Compounding Formula.

Výpočet budoucí hodnoty bude tedy -

- F = 7500 $ 0,06 * 15

- F = 7500 $ 0,9

- Budoucí hodnota (F) = 18 447,02 USD

Nyní ani při Continuous Compounding nebude Simonův cíl ušetřit 20 000 $ na univerzitní fond jeho syna.

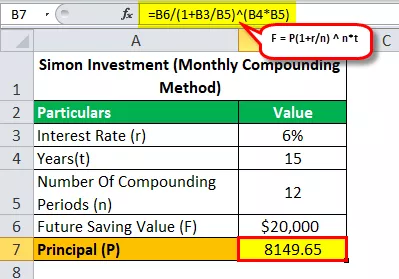

Podívejme se s měsíčním složeným vzorcem na to, kolik peněz musel Simon investovat, aby dosáhl svého cíle ušetřit 20 000 $ za 15 let při RPSN 6%?

Výpočet budoucí hodnoty bude tedy -

- 20 000 $ = P (1 + 0,06 / 12) 12 * 15

- P = 20 000 $ / (1 + 0,06 / 12) 12 * 15

- Principal (P) = 8149,65

Vyřešením výše uvedené rovnice tedy získáme odpověď ve výši 8 149,65 $ (částka, kterou musí Simon investovat, aby dosáhl svého cíle ušetřit 20 000 $ za 15 let).

Příklad č. 3 (efektivní roční výnos)

Řekněme, že omezená banka XYZ dává 10% ročně seniorům na fixní vklad a předpokládáme zde, že bankovní úroky jsou čtvrtletně složené jako všechny ostatní banky. Vypočítejte efektivní anualizovaný výnos za 5, 7 a 10 let.

Řešení:

Anualizovaný výnos po dobu 5 let:

- t = 5 let

- n = 4 (čtvrtletně složené)

- I = 10% ročně

Takže A = (1 + 10% / 100/4) (5 * 4)

- A = (1 + 0,025) 20

- A = 1,6386

- I = 0,6386 za 5 let

Efektivní úrok = 0,6386 / 5

Efektivní I = 12,772% ročně

Anualizovaný výnos po dobu 7 let:

- t = 7 let

- n = 4 (čtvrtletně složené)

- I = 10% ročně

Takže A = (1 + 10% / 100/4) (7 * 4)

- A = (1 + 0,025) 28

- A = 1,9965

- I = 1,9965 za 7 let

- Efektivní I = 0,9965/7

Efektivní I = 14 236% ročně

Anualizovaný výnos po dobu 10 let:

- t = 10 let

- n = 4 (čtvrtletně složené)

- I = 10% ročně

Takže A = (1 + 10% / 100/4) (10 * 4)

- A = (1 + 0,025) 40

- A = 2,685

- I = 1,685 za 10 let

- Efektivní I = 1,685 / 10

Efektivní I = 16,85% ročně

Příklad č. 4 - (Anuity: Budoucí hodnota)

1 000 $ se investuje každé 3 měsíce při 4,8% ročně, čtvrtletně. Kolik bude mít Annuity hodnotu za 10 let?

Řešení:

Takže když řekneme, kolik bude mít Anuita hodnotu za 10 let, znamená to, že zde musíme najít budoucí hodnotu, a to je důležité, protože kdykoli existuje příklad anuit, musíme vidět, co musíme zjistit.

Vzorec budoucí hodnoty tedy je

FV anuity = P ((1+ r) n - 1 / r)- P = Periodická platba

- r = sazba za období

- n = počet období

Vzorec budoucí hodnoty tedy je

- Takže tady P = 1 000 $

- r = 4,8% ročně nebo 0,048

- r (čtvrtletně) = 0,048 / 4

- r (čtvrtletně) = 0,012

- n = 10 let

- n (Kolikrát se použije složení) = 10 × 4 = 40

Výpočet FV anuity tedy bude -

Takže nyní FV = 1000 $ (1 + 0,012) 40 -1 / 0,012)

Takže řešením výše uvedené rovnice získá FV 50 955,30 $

Kolik tedy bude anuita za 10 let a odpověď je 50 955,30 $

Z výše uvedeného příkladu můžeme také zjistit, kolik úroků se získá za 10 let.

Protože 40krát je investováno 1 000 $, jedná se o celkovou investici (40 × 1 000 $ = 40 000 $).

Takže úrok = budoucí hodnota - celková investice

- Úrok = 50 955,30 USD - 40 000 USD

- Úrok = 10 955,30 USD

Tady je tedy důležité si uvědomit, že v anuitách mohou investoři získat velký zájem. Ve výše uvedených konkrétních příkladech dává vklad 40 000 $ na oplátku celkový úrok 10 955,30 $.

Poznámka: Pro podrobný výpočet si můžete stáhnout výše uvedenou šablonu aplikace Excel.